안녕하세요, 태오입니다.

2021년 2분기 쌍용C&E (구, 쌍용양회) 배당 잘 챙기셨는지 궁금하네요.

2분기를 놓치셨다면 분기배당주로서 3, 4분기 배당도 있으니 아래 포스팅 참고하셔서 배당락 전 매수에 참고해주세요.

* 쌍용C&E 분기 배당주, 2021년 배당기준일 / 배당락일 계산

올해 들어 시멘트 업종은 건설 경기 회복, 건설 투자 Cycle에 대한 기대감과

시멘트 가격 인상 예상과 더불어 주가가 많이 상승했습니다.

그중 시총이 높은 쌍용C&E는 상대적으로 상승 속도가 느린 편이었지만,

2분기 들어 쌍용C&E의 목표주가(TP, Target Price) 줄줄이 상향되는 것을 보면서 아직 투자가치는 여전히 높다는 것을 짐작할 수 있습니다. 연간 6% 정도의 고배당주가 주가까지 안정적으로 오른다면 이만한 투자 종목이 또 없겠지요.

아래, 쌍용C&E 기업에 대한 간략한 소개과 더불어 최근 리포트들의 중심 논리를 살펴보겠습니다.

쌍용C&E (003410)

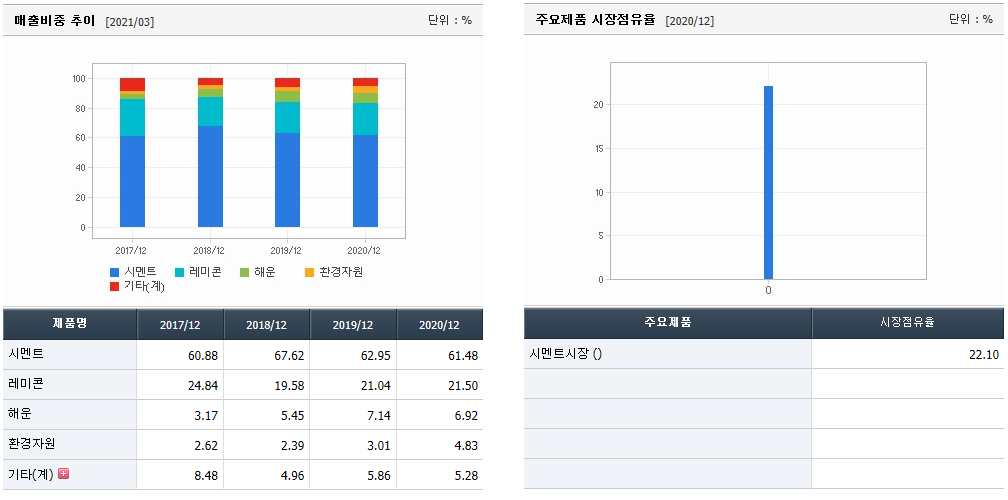

1962년 설립되어 1975년 상장했습니다. 동사 및 종속회사는 시멘트 사업부문, 환경자원 사업부문, 석회석 사업부문, 해운 사업부문, 레미콘 사업부문, 골재 사업부문, 임대 사업부문 등의 사업부문으로 구분합니다.

국내 최대규모 연안 시멘트공장인 동해공장(소성로 7기)과 내륙 공장인 영월공장(소성로 3기)을 보유하고 있는 ‘연안+내륙형’ 시멘트 사여서 전국적인 시장 유지와 지역별 수급상황에 따라 탄력 대응이 가능합니다.

‘골재/석회석 채취 → 조쇄 /혼합 및 소성 → 운송(해안/내륙) → 레미콘’으로 이어지는

시멘트 밸류체인을 확보하고있어 향후 2~3년간 시멘트 Up-Cycle에서의 수혜가 기대됩니다.

2021년 3월 전년 동기 대비 연결기준 매출액은 7.2% 증가, 영업이익은 6.2% 증가, 당기순이익은 1.1% 증가했습니다. 국내 시장 경쟁 심화로 해외 시장개척을 통해 싱가포르 SCCT 등에 2021년 슬래그파우더 490천톤을 수출 계획하였으며, 1분기에는 약 97천 톤을 수출했습니다. 동사 제품에 특화된 혼화제를 생산·공급함으로써 양질의 제품을 안정적으로 생산하기 위한 노력 등 공정기술 향상과 환경개선을 위해 투자 계획 중입니다.

눈앞으로 다가온 건설투자 Cycle, 시멘트 대장 주목

향후 2~3년의 ‘건설 수주 → 투자 Cycle’에서 수혜 기대

2020년 국내 건설수주가 주거용 건축 93조원 (YoY +42%), 비주거 건축 57조 원 (YoY +11%) 기록, 최고치 경신했고 수주에서 투자로 이어지는 건설 Cycle을 감안 시 2021년 전국적인 건축착공증가가 나타날 전망입니다.

시멘트 투입이 착공 후 6개월부터 2년까지임을 고려 시, 금번 Cycle에서 시멘트 출하의 절정은 2022년 이후가 될 전망입니다.

종합환경기업으로 거듭나는 시멘트 대장주

경쟁사 대비 높은 밸류에이션에도 불구하고, 분기로 지급하는 연간 6%대의 배당수익률은 동사 주가를 지지한다는 판단입니다. 다가오는 시멘트 UpCycle에서 시멘트 대장주이자 종합 환경기업으로 거듭나고 있는 동사를 주목할 필요가 있습니다.

( 2021년 3월 25일 하나금융투자 윤승현 연구원의 리포트에서 주요 부분 발췌 )

업황 개선에 ESG를 입다

1. 건설업 지표 성장에 힘입어 업황 개선에 대한 전망 보다 뚜렷

2. 올해 하반기부터 본격적인 시멘트 출하량 회복 예상

3. 레미콘 업계와 가격 인상 논의 중

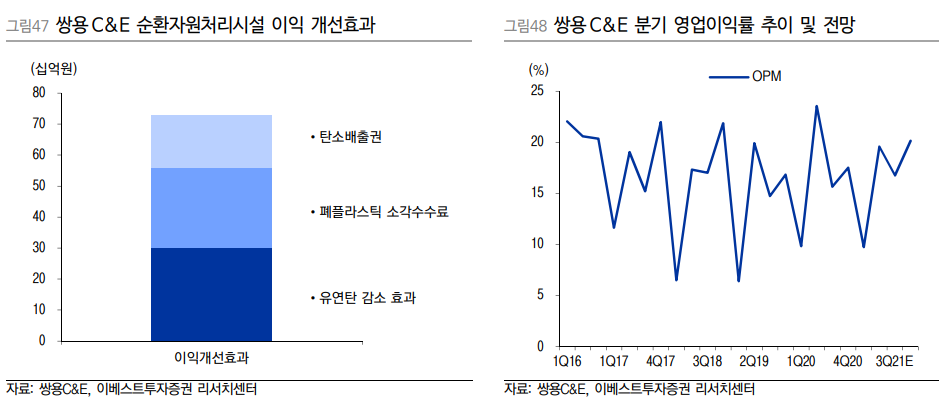

4. 순환자원처리시설 4기의 가동으로 원가절감 효과도 극대화될 것. 실적 기대감이 높아지고 있음

여기에 ‘쌍용 C&E’ 사명 변경과 함께 본격적인 환경사업 확장, 향후 행보 주목할 필요가 있습니다.

2030년까지 탈석탄 경영 선언, 이와 관련해 국내 3위 규모의 사업장폐기물 매립지 조성 추진,

태양광·풍력 등 신재생에너지 사업도 검토 중입니다.

지난 5월 3일, 한국신용평가와 한국기업 평가로부터 녹색채권 발행을 위한 최고 인증등급을

업계 최초로 획득하며 동사의 ESG 경영 수준에 대한 객관적 평가를 받아내기도 했습니다.

( 2021년 05월 10일 한화투자증권 송유림 연구원의 리포트 부분 발췌)

친환경 기업으로의 탈바꿈

본업 턴어라운드의 한 해, 단가 인상도 기대

시멘트는 현재 수급대란이 나타나고 있는 대표적인 건자재입니다. 착공은 늘었는데 지난해부터 출하가 그만큼 늘지 못했 던, 특히 1분기 본격적인 쇼티지가 발생한 이유는 환경부의 오염물질 배출부담금 부과에 기인합니다.

올해 분양 역시 큰 폭으로 증가하기 때문에 착공은 더욱 증가하게 될텐데, 이러한 수급 불균형은 몇 년간 눌려있던 시멘트 단가 인상 가능성을 더욱 높아지게 합니다.

현재 실적 컨센서스는 이러한 단가 인상분은 고려 하지 않은 매출 볼륨의 증가만 가정하고 있는데, 시멘트 업계가 제시하는 단가인 톤당 8만 원 이상으로 가격이 결정된다면 25% 이상 매출 업사이드가 생깁니다.

유연탄 대신 폐기물 소각으로 수수료 수익과 원가 절감까지

ESG로 사업 다각화를 하면서 수익 창출을 하고 있다는 점 역시 원자재 가격 랠리 가운데 마진률을 방어하는 중요한 투자 포인트 입나다.

시멘트를 생산하는 킬른에 사용되는 주 원재료인 유연탄 가격 역시 최근 급상승이 나타나고 있는데, 원재료 가격 상승분만큼이 곧바로 마진 훼손에 영향을 미치지 않는 이유는 시멘트 업체들의 친환경설비 덕분입니다.

쌍용C&E의 순환 연료 대체율은 38%로 업계 최고 수준으로, 현재 영월 석회광산을 폐기물 매립사업으로 활용하고자 영월 군과 협의 중인데, 이러한 ESG에 대한 적극적인 노력으로 알파 성장성이 더해지면서 Peer 대비 높은 밸류에이션에 설명력이 더해지고 있습니다.

(2021년 6월 7일 이베스트증권 김세련 연구원의 리포트에서 중요 부분 발췌)

이상으로 쌍용C&E(003410)에 대해 증권가 리포트를 통해 간단히 알아봤습니다.

위의 자료들이 도움이 되었으면 하네요.

오늘도 YES! 블로그에 방문해주셔서 감사드려요.

개미들의 성공투자를 기원합니다. 🍀

쌍용C&E(003410) 관련 포스팅

• 쌍용C&E(003410) 2021년 11월 리포트 정리

'주식 투자 > 관심 종목' 카테고리의 다른 글

| 국내 메타버스 관련주 (1) 대장주 + 맥스트 상장 (0) | 2021.07.22 |

|---|---|

| 2021년 산업통상자원부 선정 ‘소부장 으뜸기업’ 22곳 (0) | 2021.07.14 |

| 대현(016090) 2021년 6월 30일 오전 급등, 저평가 의류 종목 (0) | 2021.06.30 |

| 풍산 (103140) , 구리 관련주 반등할 것인가? (0) | 2021.06.27 |

| KODEX K-미래차 액티브ETF vs TIGER 퓨처모빌리티 액티브 ETF (0) | 2021.06.26 |

댓글